- Szczegóły

Jeden wierzyciel spółki nie uwolni jej prezesa od odpowiedzialności - wyrok Naczelnego Sądu Administracyjnego

NSA nie ma wątpliwości, że nawet gdy spółka kapitałowa ma jednego wierzyciela – fiskusa, to członek zarządu odpowiada za jej zaległości podatkowe.

NSA nie ma wątpliwości, że nawet gdy spółka kapitałowa ma jednego wierzyciela – fiskusa, to członek zarządu odpowiada za jej zaległości podatkowe.

Wątpliwości co do tego nabrał – przypomnijmy – Wojewódzki Sąd Administracyjny we Wrocławiu, dlatego postanowił skierować pytanie prejudycjalne do Trybunału Sprawiedliwości. W postanowieniu z 31 stycznia 2024 r. (sygn. akt I SA/Wr 966/22) wrocławski sąd zwrócił szczególnie uwagę na dysonans między przepisami ordynacji podatkowej a ustawą – Prawo upadłościowe (t.j. Dz.U. z 2022 r. poz. 1520 ze zm.).

Pytania WSA…

Ordynacja podatkowa wymaga od członka zarządu, który chce się uwolnić od odpowiedzialności za zaległości podatkowe spółki, złożenia wniosku o ogłoszenie upadłości tejże spółki. Chyba że członek zarządu wykaże, iż nie przyczynił się do braku złożenia tego wniosku.

Artykuł 116 ordynacji nie mówi niczego o liczbie wierzycieli, z czego można wysnuć wniosek, że wspomniany warunek musi zostać spełniony nawet wtedy, gdy spółka zalega wyłącznie wobec Skarbu Państwa i wyłącznie np. z tytułu nieuregulowanego podatku.

Inaczej wymóg złożenia wniosku o upadłość jest interpretowany na gruncie prawa upadłościowego. Zwrócił na to uwagę wrocławski WSA, i to nie tylko dlatego, że już w pierwszym artykule ustawa ta posługuje się liczbą mnogą, ponieważ odnosi się do dochodzenia roszczeń od „niewypłacalnych dłużników”. Również Sąd Najwyższy w uchwale z 27 maja 1993 r. (III CZP 61/93) stwierdził, że „ogłoszenie upadłości może nastąpić tylko wówczas, gdy istnieje co najmniej dwóch wierzycieli. (…) Jeden wierzyciel może osiągnąć ewentualne zaspokojenie swoich wierzytelności w stosunku do upadłego, wytaczając mu proces i następnie prowadząc egzekucję na swoją rzecz. Nie zachodzi zatem potrzeba udzielania mu ochrony prawnej w postaci ogłoszenia upadłości dłużnika”.

Podobne wnioski płyną z wyroku SN z 22 czerwca 2010 r. (IV CNP 95/09) oraz z postanowienia Sądu Okręgowego w Łodzi z 26 września 2014 r. (XIII Gz 476/14).

Dlatego wrocławski sąd spytał TSUE, jak wymóg złożenia wniosku u upadłość spółki, nawet gdy ma ona tylko jednego wierzyciela (fiskusa), ma się do zasad zapisanych w dyrektywie VAT, w tym do zasady pewności prawa i uzasadnionych oczekiwań oraz prawa do dobrej administracji i prawa do sądu, które to zasady i prawa są wywodzone z Karty praw podstawowych Unii Europejskiej w związku z art. 2 traktatu o Unii Europejskiej.

Wrocławski WSA zwrócił przy tym uwagę na potencjalną nierówność, bo – jak zauważył – członek zarządu spółki mającej więcej niż jednego wierzyciela mógłby się uwolnić od odpowiedzialności za jej zaległości podatkowe przez złożenie wniosku o ogłoszenie upadłości, natomiast członek zarządu spółki mającej tylko jednego wierzyciela nie ma takiej możliwości (jeśli kierować się orzeczeniami SN).

W efekcie ten drugi jest pozbawiony możliwości uwolnienia się od odpowiedzialności za zaległości podatkowe spółki – skonstatował WSA. Więcej pisaliśmy o tym w artykule „TSUE rozstrzygnie, ilu trzeba wierzycieli, żeby się wybronić” (DGP nr 25/2024).

…nie podziela ich NSA

Takiego dylematu nie ma Naczelny Sąd Administracyjny. W kolejnym wyroku orzekł on, że nawet jeżeli Skarb Państwa jest jedynym wierzycielem spółki z o.o. (lub akcyjnej), nie stanowi to przeszkody w zastosowaniu art. 116 par. 1 ordynacji. Trzeba bowiem odróżnić obowiązek zgłoszenia wniosku o ogłoszenie upadłości od skuteczności tego wniosku i ogłoszenia upadłości przez sąd. Czym innym jest możliwość prowadzenia postępowania upadłościowego, a czym innym konieczność złożenia wniosku o ogłoszenie upadłości, gdy dłużnik staje się niewypłacalny – podkreślił sąd kasacyjny.

Zwrócił uwagę na to, że art. 116 par. 1 pkt 1 lit. a ordynacji nie odsyła bezpośrednio do prawa upadłościowego. „Stosowanie tej ostatniej ustawy jest konieczne tylko dla ustalenia takich kluczowych kwestii, jak wystąpienie stanu niewypłacalności, czy terminu, w którym wniosek o ogłoszenie upadłości powinien zostać złożony” – przypomniał NSA.

On również wskazał na potencjalną nierówność, ale wynikającą z odwrotnej sytuacji niż ta, na którą zwrócił uwagę wrocławski sąd. Otóż, gdyby członek zarządu miał być zwolniony z obowiązku złożenia wniosku o ogłoszenie upadłości w sytuacji, gdy spółka zalega z płatnościami wyłącznie w odniesieniu do jednego wierzyciela, to znalazłby się w uprzywilejowanej pozycji wobec tych członków zarządu, których spółki mają co najmniej dwóch wierzycieli – zauważył NSA.

Takie stanowisko jest już ugruntowane w orzecznictwie sądu kasacyjnego, czego przykładem wyroki z: 4 kwietnia 2023 r. (III FSK 1807/21), 12 stycznia 2023 r. (III FSK 1424/21), 6 maja 2022 r. (III FSK 538/21), 3 marca 2022 r. (III FSK 335/21), 18 września 2020 r. (II FSK 729/20), 21 lipca 2020 r. (II FSK 1099/20).

Przypomnijmy, że pytanie wrocławskiego WSA do unijnego trybunału nie jest jedynym pytaniem prejudycjalnym tego sądu w sprawie odpowiedzialności członków zarządu za zaległości podatkowe spółki. Kilka dni wcześniej, tj. 25 stycznia 2024 r., ten sam sąd spytał TSUE, czy można pozbawić członka zarządu czynnego udziału w postępowaniu wymiarowym prowadzonym wobec nadzorowanej przez niego spółki (postanowienie o sygn. akt I SA/Wr 4/23). Pisaliśmy o tym szerzej w artykule „Odpowiedzialność członków zarządu trafiła do TSUE” (DGP nr 21/2024). ©℗

-

Wyrok NSA z 23 lutego 2024 r., sygn. akt III FSK 4424/21

(DGP z 11.03.2024)

Czy spóźnienia do pracy mogą stanowić uzasadnioną przyczynę rozwiązania umowy o pracę

Nawet nieznaczne, ale częste spóźnienia do pracy mogą stanowić uzasadnioną przyczynę rozwiązania umowy o pracę za wypowiedzeniem. Takim stwierdzeniem w wyroku z 18 października 2023 r. (V P 49/23) Sąd Rejonowy w Rybniku poparł stanowisko pracodawcy. Jednak to nie znaczy, że drobne spóźnienia zawsze będą usprawiedliwiać pożegnanie się z pracownikiem.

W sprawie zakończonej wyrokiem z 18 października 2023 r. postępowanie dowodowe wykazało, że w dniach wskazanych przez pracodawcę w oświadczeniu o rozwiązaniu umowy o pracę pracownik rzeczywiście się spóźniał, choć zaledwie o kilka minut. Przed samym rozwiązaniem umowy, z tych samych względów, trzykrotnie został ukarany przez pracodawcę karą porządkową. Sąd Rejonowy w Rybniku podzielił stanowisko pracodawcy, że nawet nieznaczne, ale częste spóźnienia, zwłaszcza w firmie zatrudniającej kilkuset pracowników, mogą dezorganizować pracę i wpływać demotywująco na innych pracowników.

Warto wziąć pod uwagę, że wydany przez Sąd Rejonowy w Rybniku wyrok nie został poddany kontroli instancyjnej. Jego prawomocność wynika z tego, że pracownik nie złożył apelacji do sądu okręgowego. Problematyka zasadności przyczyn rozwiązania umowy o pracę jest bardzo złożona, wobec czego wydanego w tej konkretnej sprawie wyroku nie można traktować jako drogowskazu, który można zawsze zastosować, gdy przyczynę wypowiedzenia stanowią notoryczne, lecz kilkuminutowe spóźnienia.

(DGP z 5.03.2024)

„Twój e-PIT” dostępny również dla przedsiębiorców

Od 15 lutego 2024 r. do 30 kwietnia 2024 r. podatnicy rozliczają PIT za 2023 r. „Twój e-PIT” to automatycznie przygotowane i udostępnione przez Krajową Administrację Skarbową roczne zeznanie podatkowe osób fizycznych. W tym roku po raz pierwszy usługa „Twój e-PIT” jest adresowana także do osób prowadzących działalność gospodarczą oraz działy specjalne produkcji rolnej, również tych z zawieszoną działalnością gospodarczą.

Nowości w usłudze „Twój e-PIT”

W usłudze „Twój e-PIT” pojawiły się:

-

PIT-36L – formularz służący do rozliczeń za 2023 r. z działalności gospodarczej oraz działów specjalnych produkcji rolnej opodatkowanych podatkiem liniowym,

-

PIT-28 – do tej pory skierowany do osób rozliczających przychody z najmu i ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych, w tym roku stosowany również dla rozliczenia działalności gospodarczej opodatkowanej ryczałtem,

-

PIT-36 – do tej pory skierowany do osób rozliczających m. in. przychody z rent i emerytur zagranicznych, z działalności nierejestrowej, w tym roku dodatkowo stosowany do rozliczenia działalności gospodarczej oraz działów specjalnych produkcji rolnej opodatkowanych na zasadach ogólnych.

Wskazówka: Skorzystanie z usługi „Twój e-PIT” nie wymaga instalacji ani dodatkowego oprogramowania, ani aplikacji. Wystarczające jest posiadanie komputera i dostępu do internetu. Korzystanie z usługi „Twój e-PIT” nie jest obowiązkowe, podatnik sam decyduje, w jaki sposób złoży zeznanie podatkowe. Zwrot nadpłaconego podatku wynikającego z rozliczenia elektronicznego nastąpi jednak wcześniej, bowiem w terminie do 45 dni, a nie do 3 miesięcy jak w przypadku zeznań papierowych.

Logowanie do „Twój e-PIT”

Usługa „Twój e-PIT” działa przez całą dobę. Dostęp do usługi możliwy jest przez serwis e-Urząd Skarbowy: https://www.podatki.gov.pl/e-urzad-skarbowy/.

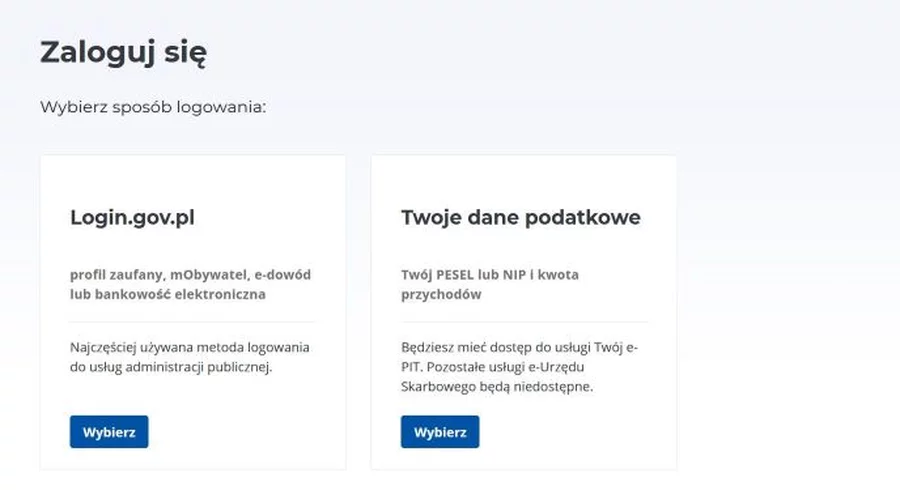

Do serwisu e-Urząd Skarbowy, z którego dostępna jest usługa „Twój e-PIT” można zalogować na dwa sposoby:

-

Profilem Zaufanym (PZ), aplikacją mObywatel, e-Dowodem lub poprzez bankowość elektroniczną,

-

danymi podatkowymi (PESEL/NIP i data urodzenia, sumą przychodów z zeznania za 2022 r., kwotą jednego przychodu z jednej informacji od płatnika za 2023 r., kwotą nadpłaty/podatku do zapłaty z zeznania za 2022 r.).

We wszystkich formularzach udostępnionych w usłudze „Twój e-PIT” podatnik znajdzie swoje dane będące w posiadaniu Krajowej Administracji Skarbowej, w szczególności:

-

dane rejestracyjne (identyfikator podatkowy NIP/PESEL, imię i nazwisko, adres, właściwy urząd skarbowy, rachunek bankowy zgłoszony do urzędu skarbowego do zwrotu nadpłaty w przypadku, gdy z rozliczenia będzie ona wynikała),

-

mikrorachunek, na który należy dokonać zapłaty podatku, jeśli taka będzie wynikała z rozliczenia,

-

wpłaty zaliczek na podatek lub wpłaty ryczałtu dokonane przez klienta,

-

dane z rozliczeń za ubiegły rok, w tym dane dotyczące ulgi na dzieci lub dane dotyczące numeru KRS OPP i celu szczegółowego, na który przekazane zostało 1,5 proc. podatku należnego, jeśli organizacja nadal znajduje się na wykazie OPP,

-

dane z informacji od płatników, z PIT-11, PIT40A, PIT-11A, PIT-R, PIT-8C.

Ważne: W udostępnionym zeznaniu podatnik, który miał zarejestrowaną działalność gospodarczą lub działy specjalne produkcji rolnej, będzie musiał samodzielnie uzupełnić dane dotyczące:

-

przychodów,

-

kosztów uzyskania przychodów (w PIT-36 i PIT-36L),

-

składek na ubezpieczenia społeczne, a w przypadku działalności gospodarczej opodatkowanej ryczałtem lub podatkiem liniowym – również składek na ubezpieczenie zdrowotne,

-

ulg i odliczeń.

„Twój e-PIT” ma stanowić ułatwienie dla:

-

ryczałtowców (osób, które nie wykazują w swoich rozliczeniach kosztów uzyskania przychodów, które rozliczały do tej pory najem na zasadach ogólnych, a od rozliczeń za 2023 r. zobowiązane są opodatkować najem ryczałtem w PIT-28),

-

osób z zawieszoną działalnością gospodarczą (zobowiązanych do złożenia zeznania, pomimo nieosiągania przychodów lub w przypadku osiągania jedynie przychodów zwolnionych, zobowiązanych do złożenia PIT-36, w którym rozliczają przychody z innych źródeł niż działalność gospodarcza).

Ważne: Jeżeli podatnik nie złoży samodzielnie zeznania PIT-37 i PIT-38 i nie odrzuci go w usłudze „Twój e-PIT”, to z upływem terminu na rozliczenie podatku dochodowego, deklaracja przygotowana przez Krajową Administrację Skarbową zostanie automatycznie zaakceptowana. Natomiast zeznania PIT-28, PIT-36 i PIT-36L nie będą automatycznie akceptowane w usłudze „Twój e-PIT” (trzeba je uzupełnić i zaakceptować).

Podstawa prawna:

Brak podatku od czynności cywilnoprawnych przy przekazaniu wkładu na kapitał zapasowy

28 listopada 2023 r. Wojewódzki Sąd Administracyjny w Gdańsku wyraził stanowisko, zgodnie z którym zmiana umowy (statutu) spółki komandytowo-akcyjnej skutkuje opodatkowaniem PCC wyłącznie wartości wnoszonego kapitału przekazanego następnie na kapitał zakładowy. W istocie jest to ważny wyrok dla właścicieli spółek komandytowo-akcyjnych, który w pewnym stopniu rozwiewa ich wątpliwości podatkowe.

Ustawa o podatku od czynności cywilnoprawnych przewiduje opodatkowanie m.in. czynności zmiany umowy spółki. Przez zmianę umowy spółki uważa się w przypadku spółek osobowych wniesienie lub podwyższenie wkładu, którego wartość powoduje zwiększenie majątku spółki, pożyczkę udzieloną spółce przez wspólnika, dopłaty oraz oddanie przez wspólnika spółce rzeczy lub praw majątkowych do nieodpłatnego używania. Natomiast w przypadku spółek kapitałowych przez zmianę umowy spółki rozumie się podwyższenie kapitału zakładowego z wkładów lub ze środków spółki oraz dopłaty.

Ponadto ustawa o PCC definiuje, jakie spółki należy rozumieć przez spółki osobowe, a jakie przez spółki kapitałowe. Do spółek osobowych zalicza: spółkę cywilną, jawną, partnerską, komandytową lub komandytowo-akcyjną, do kapitałowych zaś spółkę z ograniczoną odpowiedzialnością, akcyjną lub europejską. Wątpliwości mogą pojawić się przede wszystkim w zakresie spółki komandytowo-akcyjnej, która mimo, że jest zaliczana do spółek osobowych (również przez kodeks spółek handlowych), to jednak posiada elementy spółki kapitałowej. Zatem nietrudno dojść do wniosku, że opodatkowanie pewnych czynności PCC może sprawiać problem.

Opodatkowanie kapitału zakładowego i kapitału zapasowego

Takie wątpliwości powzięła spółka komandytowo-akcyjna, która planowała dokonać podwyższenia kapitału zakładowego poprzez emisję nowych akcji. Łączna cena emisyjna za akcje ma być wyższa niż kwota przekazana na kapitał zakładowy, w związku z czym powstałą nadwyżkę spółka ma wpłacić na kapitał zapasowy. Zastanawiała się, czy kwota przekazana zarówno na kapitał zakładowy jak i na kapitał zapasowy powinna podlegać opodatkowaniu podatkiem od czynności cywilnoprawnych. Jej zdaniem opodatkowaniu podlega tylko kwota przekazana na kapitał zakładowy. Z orzecznictwa zarówno sądów administracyjnych jak i Trybunału Sprawiedliwości Unii Europejskiej wynika, że spółka komandytowo-akcyjna powinna być traktowana jak spółka kapitałowa dla potrzeb podatku od czynności cywilnoprawnych, w związku z czym opodatkowaniu PCC podlegać będzie tylko kwota podwyższenia kapitału zakładowego. Do podstawy opodatkowania nie wlicza się wartości wkładu akcjonariusza, która zostanie przekazana na kapitał zapasowy.

Dyrektor KIS nie zgodził się ze spółką. Uznał, że opodatkowana będzie całość – zasadniczo spółka komandytowo-akcyjna jest opodatkowana tak jak spółka osobowa, wyjątkiem są czynności restrukturyzacyjne. Zatem w przypadku zmiany umowy spółki komandytowo-akcyjnej poprzez emisję nowych akcji i przekazanie otrzymanych wpłat częściowo na kapitał zakładowy, częściowo zaś na kapitał zapasowy, opodatkowana zostaje wartość wszystkich wniesionych wkładów powiększających majątek spółki, bez względu na rodzaj kapitału, na jaki są wnoszone (zgodnie z przepisami ustawy o PCC właściwymi dla spółek osobowych). Takie stosowanie przepisów nie narusza postanowień dyrektywy Rady UE 2008/7/WE, na którą powołała się spółka we wniosku o wydanie interpretacji indywidualnej.

Stanowisko wyższej instancji rozstrzygające dylemat spółki

Z takim stanowiskiem fiskusa nie zgodził się jednak Wojewódzki Sąd Administracyjny w Gdańsku. Odwołał się do orzecznictwa NSA, z którego wynika, że spółkę komandytowo-akcyjną należy uznawać za spółkę kapitałową w rozumieniu dyrektywy Rady UE 2008/7/WE dotyczącej podatków pośrednich od gromadzenia kapitału. Również TSUE w wyroku z 22 kwietnia 2015 r. (sygn. C-357/13) wskazał, że polską spółkę komandytowo-akcyjną uznaje się za spółkę kapitałową, nawet jeżeli tylko część jej kapitału i członków może spełnić przesłanki przewidziane w art. 2 ust. 1 wskazanej dyrektywy. Przepis ten obejmuje podmioty służące takim samym celom gospodarczym jak spółki kapitałowe, nawet gdy tylko część udziałów w kapitale lub majątku spółki może być przedmiotem transakcji na giełdzie lub tylko część członków ma prawo zbyć udziały osobom trzecim (bez uzyskania uprzedniego upoważnienia) i odpowiada za długi spółki tylko do wysokości swoich udziałów.

W rezultacie WSA w Gdańsku stwierdził, że przy zmianie umowy (statutu) spółki komandytowo-akcyjnej opodatkowaniu podlegać będzie jedynie wartość wnoszonego kapitału przekazana na kapitał zakładowy – zgodnie z przepisami ustawy o PCC właściwymi dla spółek komandytowych. W tym wypadku nie będzie miał zastosowania art. 1 ust. 3 pkt 1 ustawy o PCC, definiujący czynność zmiany umowy spółki osobowej.

Jak wynika z powyższego, pomimo jednolitego stanowiska sądów administracyjnych w kwestii opodatkowania podatkiem od czynności cywilnoprawnych wkładów wnoszonych na kapitał zapasowy przez spółki komandytowo-akcyjne, organy podatkowe dalej próbują przeforsować swoje stanowisko w zakresie konieczności opodatkowania podwyższenia kapitału zapasowego. Mimo, że tego typu sprawa raczej byłaby wygrana przed sądem, to jednak upieranie się fiskusa „przy swoim” może niepotrzebnie spowodować dodatkowe koszty i czas poświęcony na rozstrzyganie tej kwestii.

wyrok WSA w Gdańsku z 28 listopada 2023 r. sygn. I SA/Gd 829/23

Podstawa prawna: